2026年8月に高額療養費制度が改定されると、現役世代においては自己負担金額が増額するケースが増えるという推測もあります。

「がんのように多額の治療費がかかる病気になっても、高額療養費制度があるから月の上限負担額8万円ほどだ」

そう考えて生命保険や医療保険を設計していた方は、備えの見直しが必要かもしれません。

本記事では高額療養費制度の改定に向けて、知っておきたいことを解説します。

※現時点では詳細が決まっていない内容もありますので厚生労働省が発信する情報をこまめにチェックしましょう。また、2027年度以降については与野党で高額療養費の改定内容や制度の運用が決定しているか否かの認識に差があります(2026年5月現在)。今後の動向については引き続き国会の審議等を確認する必要があります。

※掲載内容は最新かつ正確を期していますが、情報の最新性や正確性を完全に保証するものではありません。当社は、記事の閲覧や情報利用によって生じた、直接的・間接的なあらゆる損害に対して一切の責任を負いかねます。また、掲載内容は予告なしに変更または削除される場合があります。

何が変わるか

今回の高額療養費制度の改定によって変更になるのは以下の3点です。

① 所得区分が5区分から13区分に細分化される(2027年8月〜)

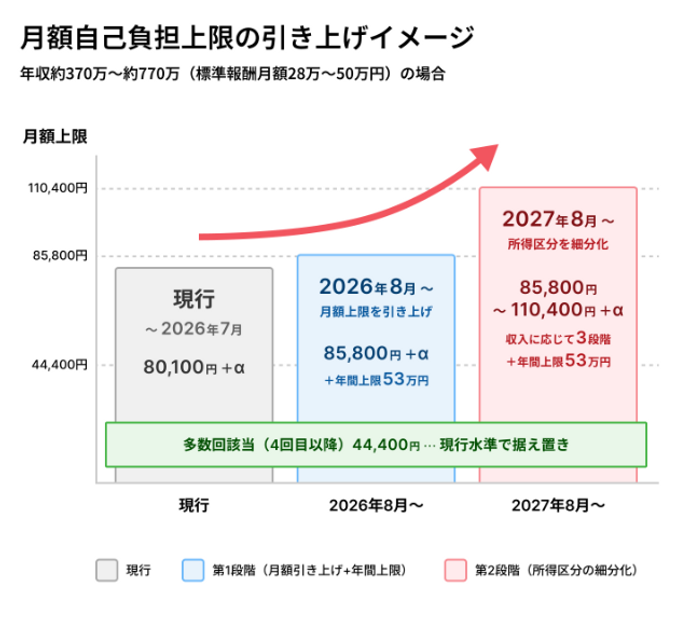

②月額の上限負担額が引き上げられる(2026年8月・2027年8月の2段階)

③ 年間の自己負担上限が新設される(2026年8月〜)

2026年8月はまず、現行の5区分のまま月額上限が上がり、新しく年間上限が導入されます。2027年8月には所得区分が細分化され、所得によって月額上限がさらに変わります。

ただし、長期療養者を守る仕組みである「多数回該当」(直近12か月で3回以上上限に達した場合に、4回目以降の上限額が下がる仕組み)の金額は現行水準で据え置かれます。

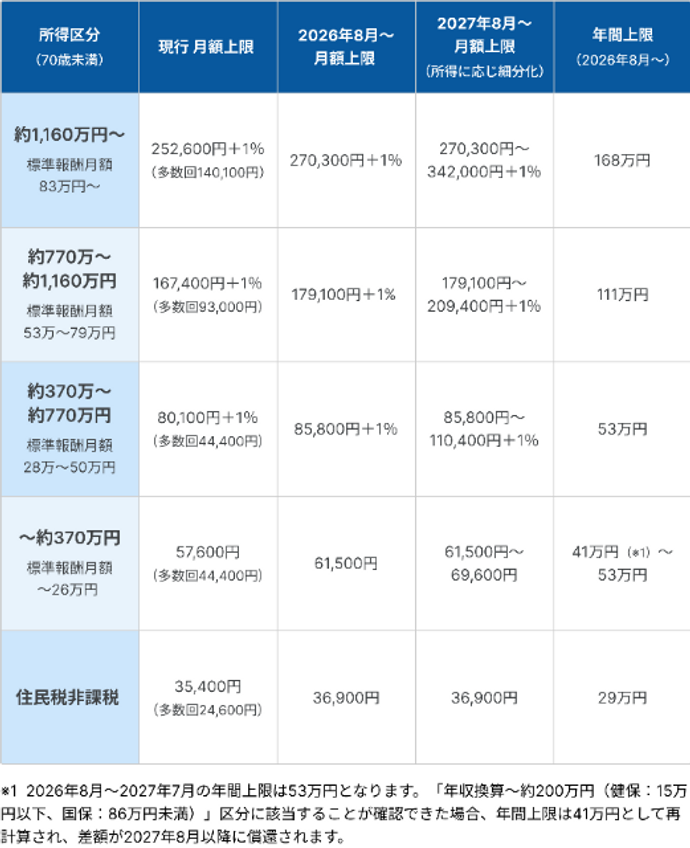

下表【表1】は現行の所得5区分と月額上限・年間上限の対応です。

「標準報酬月額」については日本年金機構のサイトよりご確認いただけます。

【表1】所得区分別・月額上限と年間上限(70歳未満・現行5区分)

- ■被用者保険の方は標準報酬月額、国民健康保険の方は旧ただし書き所得で判定されます

-

■多数回該当の金額は現行水準で据え置かれます。

- ○住民税非課税ラインを若干上回る年収層である「年収200万円未満」の方の多数回該当の金額は引き下げられます。詳細はこちら

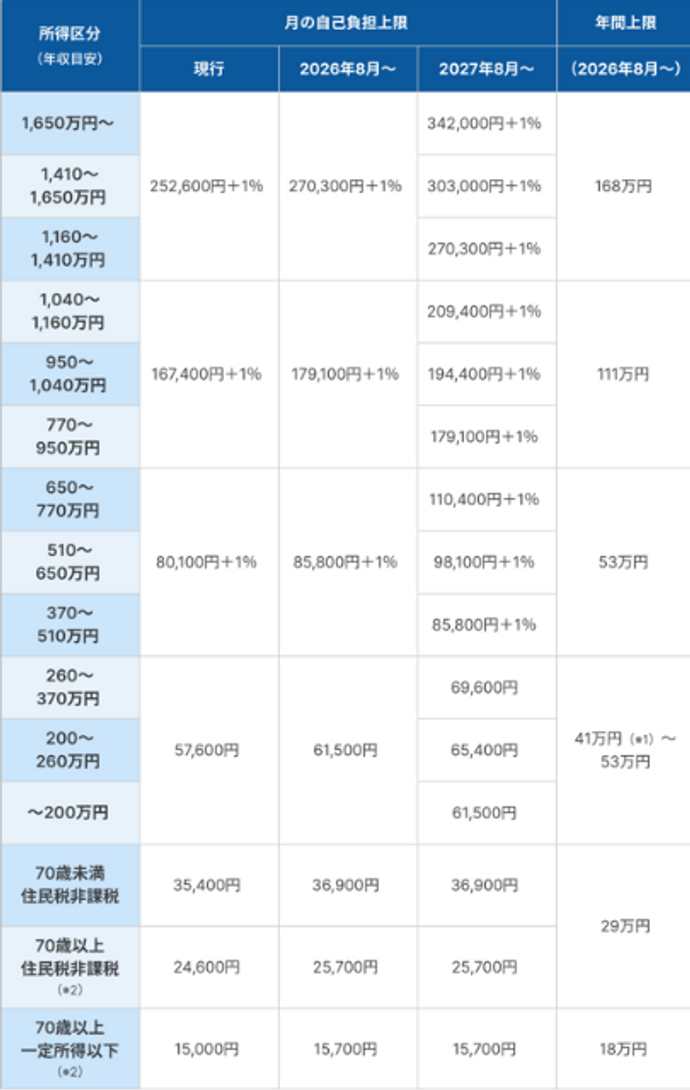

【表2】は2027年8月〜の13区分への細分化後も含めた所得区分別の詳細です。現行との変化を縦に比較できます。

【表2】所得区分別・現行/2026年8月〜/2027年8月〜の月額上限比較+年間上限

・多数回該当の金額は【表1】現行月額上限内に記載のある、多数回の費用で据え置かれます

※1 2026年8月〜2027年7月の年間上限は53万円となります。「年収換算〜約200万円(健保:15万円以下、国保:86万円未満)」区分に該当することが確認できた場合、年間上限は41万円として再計算され、差額が2027年8月以降に償還されます。

※2 70歳以上の方には外来に関する別枠の取り扱いがあります。本表では主に月額上限・年間上限の概要を示しています。詳細は、加入している保険者にご確認ください。

年間上限の新設——知っておきたいこと

年間上限は、長期療養者の家計負担を和らげるために、新しく導入される仕組みです。月ごとの上限に満たない月が続いても、年間の総額が一定額を超えると払い戻されます。年間上限の対象期間は8月1日から7月31日です。1月1日、4月1日などの区切りではない点にご注意ください。

年間上限額の目安

たとえば所得約370万〜770万円の区分で年53万円、所得約200万円未満の区分で年41万円、住民税非課税世帯で年29万円というように所得区分ごとに設定されます。それぞれの所得区分の『(多数回該当の金額×12カ月)=年間上限』を目安としておくとよいでしょう。

年間上限に達しても、いったん自己負担が必要

年間上限に達した後も、治療費は窓口で支払い、保険者(協会けんぽ・健保組合・市区町村などの公的医療保険を運営する団体)から払い戻しを受けます。いったん自分で支払う必要があるため、クレジットカードでの支払いが難しい場合は、現金の確保を検討しておくと安心です。

年間上限を超えた分の払い戻しには申請手続きが必要

制度開始当初は「患者本人からの申し出(申請)」を前提とした運用になる見込みです。加入している保険者からの案内を必ず確認してください。ただし、申請方法・必要書類・受付開始時期などの詳細は現時点で未確定です。払い戻し手続きには領収書が必要になる可能性が高いため、今のうちから月ごとに必ず整理して保管しておきましょう。

今治療中の方が確認しておきたいこと

まず、すぐに確認したいこと

傷病手当金の申請状況を確認

傷病手当金は病気やケガによって就業できない状態にあるときに、健康保険から休業日数に応じて支払われる給付金です。傷病手当金制度がある健康保険に加入しているにもかかわらず、申請できることを知らずにいるケースもあります。

傷病手当金は、休職中の生活費を支える重要な給付です。加入している保険者または勤務先の担当者に申請状況を必ず確認しましょう。

家計の把握と見直し

年間上限超過分の払い戻しを受け取るまでに日数がかかることを見越し、治療費に充てられる金額を確認しましょう。手元の現金確保に不安がある場合は、家計全体の見直しもご検討ください。

民間保険の給付請求

民間保険に加入されている方は、契約内容と請求漏れがないかを確認しましょう。通院給付・先進医療特約・一時金など、忘れているものがないか見直します。手元の資金に余裕がない場合は、こまめに保険金を請求してください。

健康保険組合の付加給付や団体保険の確認と請求

健康保険組合によっては、法定の上限よりもさらに自己負担が軽くなる付加給付制度が用意されていることもあります。また、勤務先が団体保険に加入している場合は、別途保険金が支給される可能性があります。いずれも勤務先の窓口に確認しましょう。

領収書の保管

年間上限到達時の払い戻しの申請で必要になる可能性があります。月別にファイリングしておくと申請の際に役立ちます。

マイナ保険証を活用して手続きをスムーズに

マイナ保険証を利用すると、限度額適用認定証を事前に申請しなくても、窓口の支払いを自己負担限度額に抑えることができます。

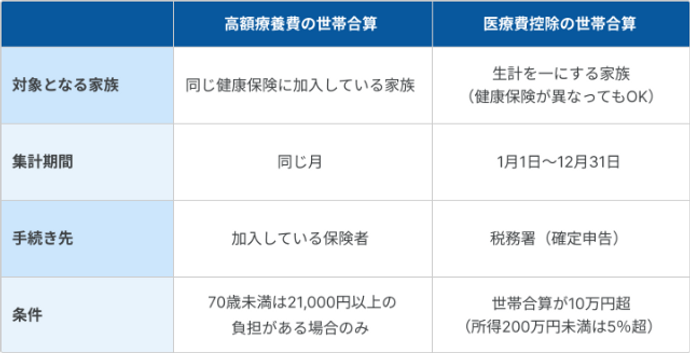

医療費控除の世帯合算の活用を検討

確定申告の際は世帯全員の医療費の合算を検討しましょう。医療費控除は1年間(1月1日〜12月31日)の医療費が10万円(総所得金額が200万円未満の場合はその5%)を超えた分が控除対象となります。例えば夫の医療費が40万円、妻の医療費が7万円だったとき、世帯で合わせて47万円としてまとめて申請できます。それぞれでは妻分が控除対象にならなくても、世帯で合算することで控除が受けられる可能性があります。詳細はお近くの税務署にご確認ください。

高額療養費の世帯合算制度の活用を検討

家族が同じ健康保険に加入している場合には、高額療養費の「世帯合算」という特例を利用できます。同一世帯で1ヵ月21,000円を超える自己負担が複数ある場合はすべて合算して算定することができる制度です。家族がどの健康保険組合に加入しているのか、また、組合独自の付加給付などがあるのかも確認しましょう。

ポイント:「世帯合算」は2種類あります

「世帯合算」という言葉は高額療養費制度と医療費控除(確定申告)の両方で使われますが仕組みが異なります。使える場合は、両方の世帯合算の活用を検討しましょう。それぞれ手続き先が異なるので注意が必要です。

▼下図内、「生計を一にする」については国税庁のサイトよりご確認いただけます。

✅退職・転職を考えている方へ

多数回該当のカウントは、保険者が変わるとリセットされます。退職・転職で健康保険組合や協会けんぽから国保に切り替わる場合などは、事前にタイミングを確認してください。

もし、がんの診断を受けた直後に転職や退職をされる場合は、収入減と、多数回該当のリセットによる支出増が重なる可能性がありますので、慎重に検討をしましょう。また退職をされる方は、健康保険任意継続制度(退職後の健康保険)の手続きをしておくとよいでしょう。

✅2026年8月までに準備したいこと

自分の所得区分と、8月以降の月額上限を把握しておきましょう。また保険者からの案内を見逃さないよう、マイナポータルの通知設定、郵便物のチェックなどをルーティンにしておくと安心です。

✅2026年8月以降にやること

月ごとの自己負担額をメモし、年間上限に達していないか確認しましょう。上限に達している場合は、保険者からの案内に従って、忘れずに払い戻しの申請をしてください。

まだがんになっていない方が確認しておきたいこと

知っておきたいこと

「医療費は月8万円ほどの備えで十分」という認識を見直しましょう。今回の改定では比較的多くの方で高額療養費の月額上限が引き上げられます。また、がんの治療を開始すると収入が下がるケースもある一方で、高額療養費の所得区分は直近の前年所得などをもとに判定されます。治療の年に収入が下がっていても、上限額は前年の高い所得で適用されることがあるので要注意です。

また、がんと診断された場合、その直後の退職はできる限り慎重にご検討ください。特に収入減・多数回該当のリセットが重なり、収入と支出のバランスが崩れるリスクがあります。

今のうちにやっておきたいこと

- ●自分の所得区分と、今後の月額上限を把握

- ●家庭全体での保険の見直し・組み替えの検討:がんに関する診断や検査の状況によっては、保険の種類や条件により、加入や保障内容の見直し・変更が難しくなる場合があります。

- ●収入保障保険・就業不能保険の加入状況の確認:月の上限が上がる分、働けない期間の家計への影響も相対的に大きくなる場合があります。

- ●健康保険組合の付加給付制度や団体保険の確認

- ●傷病手当金が使える働き方かの確認:自営業・フリーランスは対象外の場合があります。

- ●自治体の助成金もチェック:住民票のある自治体に、治療用ウィッグ購入補助などがん関連の助成があるかを調べましょう。

- ●退職する際は、健康保険任意継続制度(退職後の健康保険)を活用:最大2年間、会社員時代の健康保険に加入できる制度です。特に扶養家族がいる場合、組合独自の制度を使いたい場合、退職時の年収が高い場合は健康保険の任意継続制度を活用すると退職後の計画が立てやすくなります。任意継続後の健康保険料が気になる方は退職前に計算をしておきましょう。

現時点で未確定の事項

記事作成時点では、次の事項はまだ確定していません。今後、厚生労働省や保険者から順次案内が出るものと考えられます。

-

●年間上限の具体的な申請方法や必要書類、受付開始時期

-

●2027年8月以降、細分化された所得区分に対応する具体的な運用ルール(現在、多数回該当の制度を利用している方など)

最新の正確な情報は、必ず加入している保険者(健康保険組合・協会けんぽ・市町村国保など)にお問い合わせください。

関連するコミュニティ

関連するコミュニティ